Навіщо потрібен Фонд гарантування вкладів і що про нього знають українці (інфографіка)

У грудні 2017 року на замовлення Фонду гарантування вкладів фізичних осіб було проведене дослідження обізнаності споживачів фінансових послуг України про систему гарантування вкладів.

З’ясувалося, що більша частина наших громадян все ж знайома з діяльністю Фонду, однак мало хто тримає свої кошти на рахунках у банку.

Дивись.info розповідає, чому ситуація виглядає саме так, і які ще нюанси функціонування Фонду гарантування вкладів існують.

Що таке Фонд гарантування вкладів і як він працює

Фонд гарантування вкладів — державна установа публічного права. Її основне завдання — це захист вкладів фізичних осіб і виведення неплатоспроможних банків з ринку. Крім того, Фонд є частиною мережі фінансової стабільності держави, до якої також входять НБУ та Мініфін. Якщо наступає кризова ситуація, до останнього Фонд гарантування звертається за резервним фінансуванням. Також Міністерство бере участь у виведенні неплатоспроможних банків з ринку за участі держави.

У систему також входять банки. За словами провідної фахівчині відділу зв’язків з громадськістю та фінансової просвіти Фонду гарантування вкладів фізичних осіб Людмили Шапран, на сьогодні учасниками Фонду є всі банки України, крім державного Ощадбанку.

Людмила Шапран. Фото: прес-клуб Львів

«Фонд гарантує виплату за рахунок внесків банків. Банки, які зацікавлені у тому, щоби вкладники були впевнені у своїх гарантіях, роблять нам відрахування. За їх рахунок ми здійснюємо виплати», — пояснює Людмила Шапран.

Фонд гарантує виплату вкладів у розмірі до 200 тисяч гривень, включно з відсотками, але не більше цієї граничної суми. Виплати здійснюють у гривнях по курсу НБУ на день початку виведення неплатоспроможного банку з ринку.

«Якщо у вкладника є гроші у п’яти банках, то у разі визнання їх неплатоспроможними він у кожному отримає виплату у розмірі суми, що зберегалася на його рахунку, але не більше ніж 200 тисяч гривень», — уточнює Людмила Шапран.

Сьогодні діючих банків учасників Фонду є 83. Але банків, які виводяться з ринку, які були передані у Фонд гарантування — вже 96. Із цих банків у двох діє тимчасова адміністрація, тобто у них ще є ліцензія, є 91 банк у стадії ліквідації, ліквідація ще одного завершена, а один продали інвестору і він став діючим. Також ще один проданий державі — ПриватБанк.

«Наприкінці 2017 Фонд виплатив кошти близько 2 мільйонам вкладників. Сума склала 88 мільярдів гривень. Таку велику суму Фонд не міг мати у себе за рахунок відрахувань банків. Це було дуже швидко, ми повинні були виконати зобов’язання, забезпечити виплати, тому були змушені запозичити кошти у НБУ і Мінфіну. НБУ надав нам 21 млрд кредиту і близько 60 млрд надав Мінфін», — каже провідна фахівчиня Фонду гарантування.

За словами Людмили Шапран, кредит НБУ майже повернули. Остаточно це зроблять до кінця 2018. А кредит МВФ у процесі виплати до 2031 року. Ці кошти Фонду надали під відсотки.

«До 2031 року лише відсотків нарахованих буде близько 85 млрд грн. Це великий тягар, адже ми не є прибутковою організацією. Тому ми ведемо переговори про те, щоби нам ці відсотки переглянули, щоби ми їх не сплачували», — додає Людмила Шапран.

Фахівчиня каже, що підвищувати внески для банків зараз не час, тому що банківська система зараз тільки повертається до нормального функціонування.

Чи можуть виникати проблеми з отриманням гарантованих вкладів

Людмила Шапран запевняє, що сьогодні виплати коштів по всіх банках досягають 92%.

«Не 100% тому, що деколи люди не приходять за грошима, дехто вважає, що недостатньо висока сума тощо. Ми маємо автоматизовану систему виплат. Є список банків-агентів. Людина обирає відділення будь-якого з них, приходить туди із паспортом, кодом і або готівкою, або на рахунок, який вона надає відраховують кошти. Тут проблем немає. Банкопад не викликав такої великої соціальної напруги», — переконує представниця Фонду.

Фото: прес-клуб Львів

Між іншим, Закон України гарантує відшкодування коштів на 201 день — тоді починаються виплати.

Бувають ситуації, коли люди тримають на рахунках більше 200 тисяч. Те, що не гарантується, тобто знаходиться поза межами граничної суми, також може бути виплачено. На них людина теж має право заявити кредиторські вимоги до банку.

«Починається ліквідація і ви заявляєте, що крім 200 тисяч у мене були кошти, які перевищують суму. Однак їх виплатять лише за рахунок продажу активів і майна банків, які ліквідуються. Але якість активів дуже низька, — констатує Людмила Шапран. — Кредитні портфелі дуже часто надавалися або інсайдерам, або були фіктивні. Кредити не повертаються, а це основні активи банків. Тому шанс повернути кошти кредиторам 200+ дуже низький. Повернулися лише 3% заявлених кредиторських вимог».

Що показало дослідження

Таке дослідження провели вже вдруге. Перше було у 2015. За словами Людмили Шапран, це роки так званого очищення банківської системи — моменти, коли НБУ ініціював виведення багатьох банків з ринку. І якщо у 2015 криза тільки набирала обертів, то у 2017 на момент проведення дослідження з ринку вивели більше 90 банків.

Власне, основною метою дослідження було вивчити рівень інформованості стосовно системи гарантування вкладів і всіх аспектів, де система контактує зі споживачем. Це і розмір гарантованої суми відшкодування, і в яких установах можна отримувати відшкодування, як, які кошти не відшкодовуються, що відбувається зі вкладенням у валюті, порядок виплати тощо. Не менш важливим було з’ясувати фінансову поведінку людей – чим вони користуються, чи мають щось для заощадження тощо.

Згідно з отриманими даними:

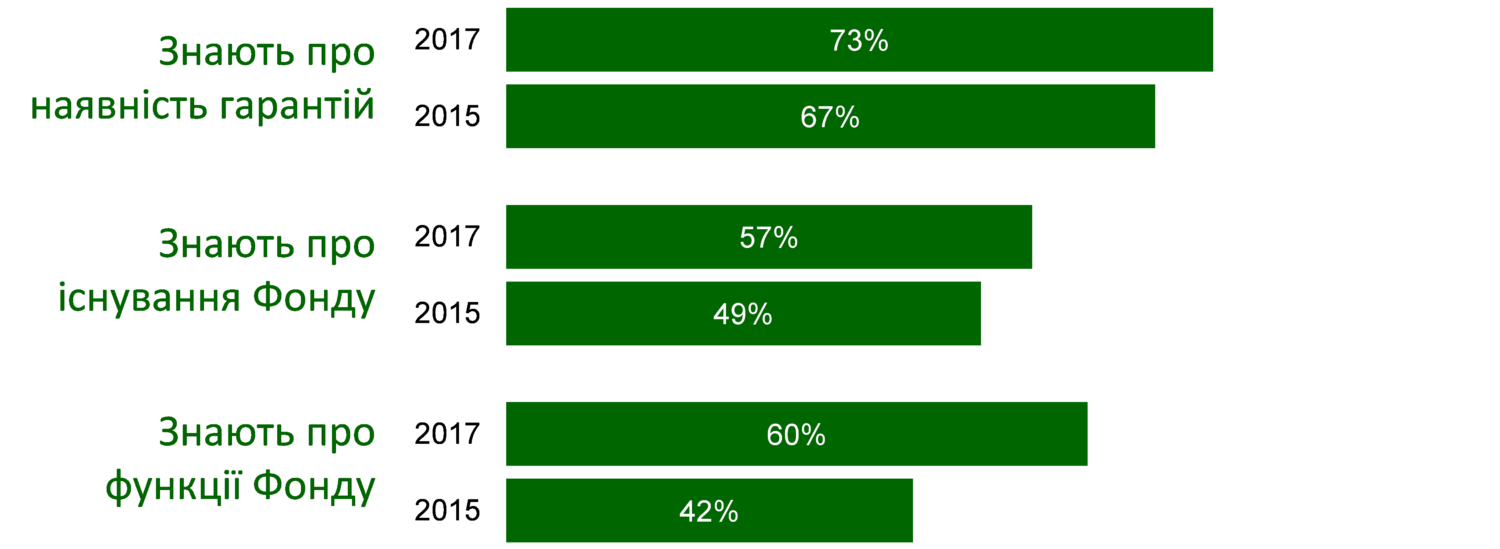

На запитання, чи чули ви інформацію про Фонд гарантування вкладів фізичних осіб, 52% відповіли «так». Порівняно з 2015 роком спостерігається позитивна тенденція — збільшилася частка тих, хто чув про Фонд і скоротилася тих, хто не знає про його існування (з 48% до 35%), коментує Тамара Смовженко, докторка економічних наук, професорка, консультантка Проекту USAID «Трансформація фінансового сектору».

Українці погано знають про систему гарантування вкладів. В цілому вони позитивно оцінюють власну обізнаність про існування системи гарантування — 69% знають, що вона існує, а 19% впевнені, що знають, як виплачують гроші. Майже кожен третій заявив, що нічого не знає про систему гарантування вкладів. Деталей її функціонування знає невелика кількість населення.

Рівень обізнаності респондентів щодо граничної суми відшкодування суттєво зріс з початком очищення банківської системи у 2014 році, яке супроводжувалося різким збільшенням кількості неплатоспроможних банків. 49% — найвищий рівень знання про розмір гарантованої суми.

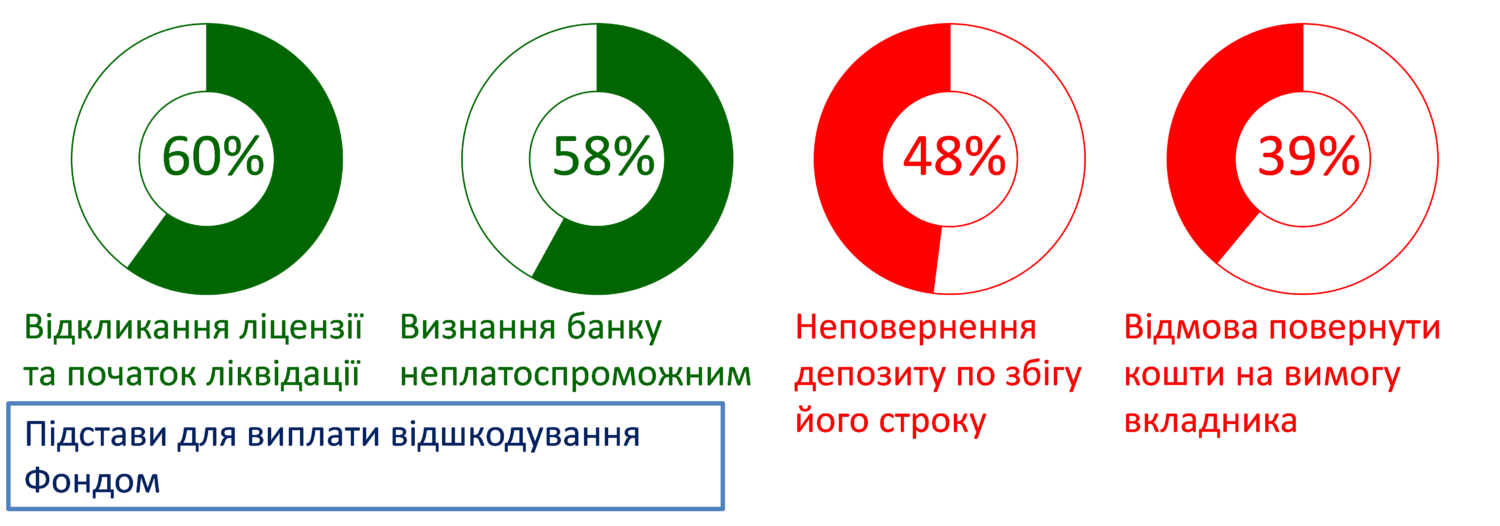

«І хоча респонденти достатньо обізнані про розмір гарантованої суми, вони погано розуміють, коли та як її можна отримати. Вони впевнено відповіли лише на запитання щодо стадії ліквідації банків. 60% правильно зазначили, що відкликання ліцензії та початок процедури ліквідації є підставою для початку виплат гарантованих сум. Однак переважна більшість населення не усвідомлює різниці між стадіями тимчасової адміністрації та ліквідації банків. 58% вважають, що запровадження тимчасової адміністрації на підставі виведення банку до категорії неплатоспроможних є підставою для виплати всіх вкладів і лише 16% знають, що це не так. А 23% правильно відповіли, що виплачуватимуть лише ті вклади, строк дії яких закінчився та виплачуватимуть кошти на поточних рахунках», — каже професорка.

Результат обізнаності низький у питанні того, вклади в яких установах гарантує фонд. Правильний варіант — усі банки, корім Ощадбанку — навели лише 8% проти 14% у 2015. 50% вважає, що Фонд гарантує вклади в усіх без винятку банках.

Тому на думку Катерини Смовженко важливо продовжити працювати і надалі з розвитку фінансової грамотності і поширювати у суспільстві розуміння того, що крім банків решта установ, які залучають кошти на вклади, не є учасниками системи гарантування.

Населення України в цілому орієнтується в тому, що кошти ФОПів гарантуються системою. 45% правильних відповідей. Лише 18% респонденті знають, що система гарантування не поширюється на юридичних осіб.

Наразі 79% українців вважають, що їм бракує інформації про систему гарантування вкладів. Отримувати більше хочуть 61%. Каналом отримання додаткової інформації більшість опитуваних забажали бачити банк, у якому мають рахунок. Кожен 5 дослухатиметься до експертів у ЗМІ, найменш бажаний канал — лекції і тренінги — лише 3%.

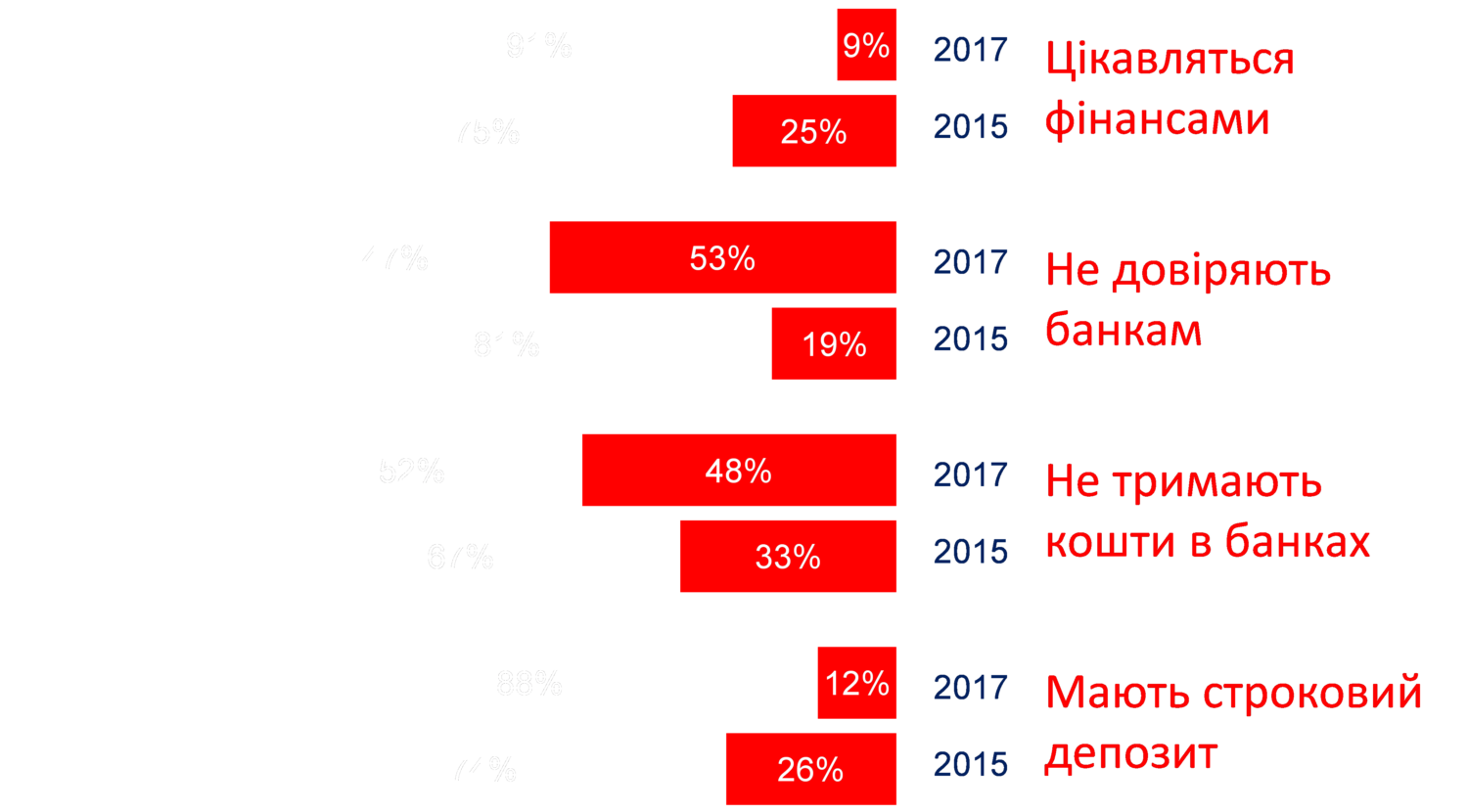

77% населення за останні два роки не мали жодних проблем з жодним банком.

«Тут треба врахувати низький рівень інклюзії за депозитами, — наголошує економістка. — 55% не тримають жодних коштів у банках. На питання, яку частину власних коштів ви чи ваша родина тримаєте у банку, лише 8% респондентів зазначили, що розмістили на рахунках принаймні половину власних заощаджень. Ще 33% довірили банкам незначну частину коштів».

Серед причин нерозміщення коштів у банках найчастіше згадується відсутність вільних коштів ( 55%) і на другому місці, 44%, недовіра до банків.

За словами Олесі Шніцер, провідної професіоналки відділу зв’язків з громадськістю та фінансової просвіти Фонду гарантування вкладів фізичних осіб, результати про обізнаність суттєво відрізняються між Києвом та регіонами.

«Однак Західний регіон показав досить гарні результати, бо показники часто знаходяться на рівні загальноукраїнських. Є регіони, де все набагато гірше», — додає експертка.